开云kaiyun.com也带动了部分国内企业的功绩承压-kai云体育app官方下载

金吾财讯 | 新动力汽车年产破千万的音问,成为近期商场聚焦汽车行业的诱因。10月以来,糜费商场的回暖带动了汽车糜费热心,而接连开展的车展以及促销活动开云kaiyun.com,也让新动力汽车商场的关注度回升。而近期各家车企的三季度财报出炉,也为本钱商场上的车企博来了资金的关注。

追思行将完结的2024年,关于新动力汽车来说大要是一个较为周折的年份,年头出现销量放缓的趋势,二季度汽车行业赶上出海海浪,三季度又面对外洋商场对中国汽车出口的打压戒指,以及一直在进行的,国内车企之间的热烈竞争。商场波涛壮阔,却也使其出息颇有些扑朔迷离。

刻下国内新动力汽车商场究竟处于怎样的环境中?著名品牌在2024年中的成绩如何?而辩论后续,新动力汽车行业又会面对怎样的机遇和挑战?本文将对上述现实进行浅析,以求探明刻下时辰点,新动力汽车商场的情况。

1、新动力车销量回暖,补贴政策效果权贵

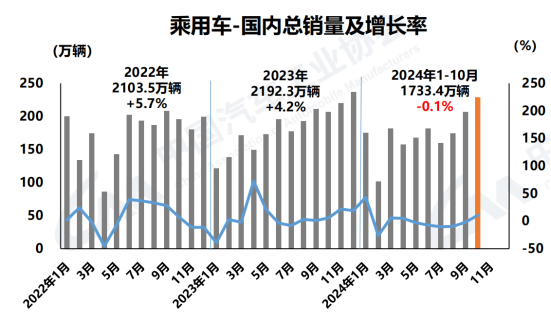

从8-10月的商场销量数据来看,国内乘用车在四季度重新找回了商场的需求,开脱了此前承压负增长的情状。左证中国汽车工业协会的数据,10月国内乘用车销量为228.9万辆,同比/环比均罢了了10.7%的增长。但从全年的视角来看,1-10月国内乘用车销量为1733.4万辆,同比下落0.1%。其中,国内传统燃料乘用车销量为904.6万辆,同比下落20.5%,是负担举座汽车商场销量的主因。

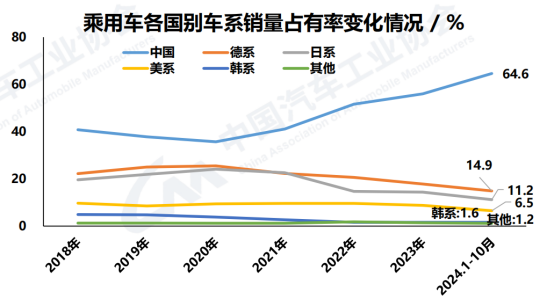

收货于国内汽车产业链的崛起,国居品牌乘用车在连年来的商场认同度快速爬升,与入口品牌的乘用车销量差距渐渐拉大。2024年1-10月,中国品牌的乘用车销量达到1384.9万辆,同比增长21.2%,占一起汽车销量比例达到64.6%,较客岁同时上涨了9.3个百分点。与之对应的,入口品牌,且尤其是日居品牌的销量占有率下落彰着,也带动了部分国内企业的功绩承压。

单看新动力汽车销量,1-10月国内新动力乘用车销量为828.8万辆,同比增长38.6%,占国内汽车销量比例为47.8%。2024年8月以来,新动力汽车在举座乘用车销量中的渗入率联接三个月进步50%,联接6个月创历史新高,这相似被视为新动力汽车行业里程碑的时刻。若要细究原因,补贴政策在其中或阐扬了不小的作用。

2024年8月,商务部发布了《作念好汽车以旧换新辩论责任的奉告》,对报废旧车购买新动力汽车/燃油车的补贴上调至2万元/1.5万元,较此前的补贴翻倍。8月补贴资金下达后,新动力汽车的销量渗入率运转突破50%,且国内乘用车销量也出现了权贵回暖,可见以旧换新政策的见效。而左证近日的新闻显现,该政策将在2025年握续。

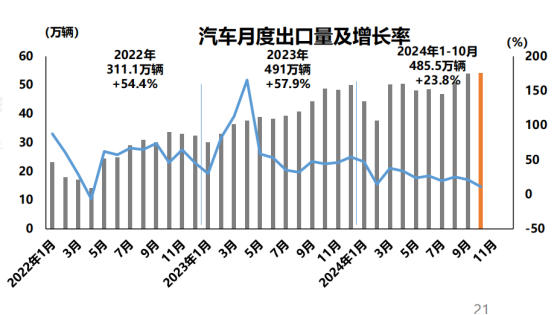

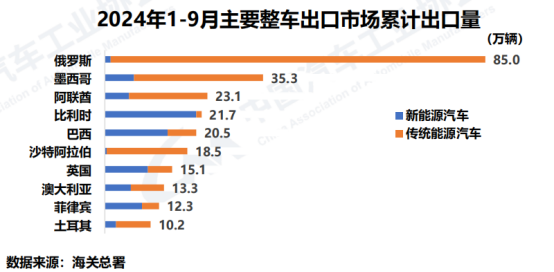

从出口数据来看,1-10月,中国汽车出口数目达到485.5万辆,同比增长23.8%,其中乘用车出口410万辆,同比增长24%。拆分类别来看,传统燃料汽车出口379.8万辆,新动力汽车出口105.8万辆。可以看到,新动力汽车的出口增速确乎受部分西洋国度的政策导向而有所放缓,但其举座范围依旧是督察朝上的。

左证海关总署表露的信息来看,甘休9月,中国主要汽车出口商场前三为俄罗斯、墨西哥以及阿联酋。而聚焦到新动力汽车商场,则是比利时、巴西和英国。尽管在商场公论中,中国汽车面对着来自外洋商场的政策戒指,但相似也有不少国度对中国出口的汽车居品抱有宽宥气魄。在畴昔的汽车出口政策中,相较于阻碍西洋商场的壁垒戒指,开辟更多新的国际商场大要会是车企会聘用的标的。

举座来看,国内的乘用车商场照旧比较饱和的,举座商场的增量空间受限,新动力汽车的增长亦然建立在对传统燃油车的替代效应上。正因为国内蛋糕就那么大,商场上存在的企业才会堕入日渐热烈的战役中,存量战役老是暴戾的。相对来说,尽管外洋商场受阻,但增量空间依旧值得期待,西洋不可还有中东拉好意思亚洲致使非洲,自主汽车品牌的出口依旧是大趋势,不消过度担忧短期政策的影响。

2、新势力车企功绩向好,部分企业存功绩分化

公司层面,跟着8-10月汽车商场氛围的回暖,大齐新动力车企在三季度交出的产销敷陈和财报齐照旧可圈可点的。在补贴政策的帮扶下,新动力车企在产销以及毛利方面齐交出了可以的成绩单。其中,体量较大的比亚迪与祯祥汽车或受商场影响,其毛利率环比推崇逊于造车新势力。

上市的新动力汽车企业中,比较值得堤防的企业有两家,其一是零跑汽车(09863),其三季度请托量有权贵爬升,联接数月创下了请托新高,10月请托数据致使达到了38177台,同比增长109.7%;3季度单车毛利达到0.9万元,达到历史最佳水平。尽管疏通后利润依旧未能翻正,但其销量在范围与增速上均荒谬引东谈主防守。

其二则是祯祥汽车(00175)旗下的领克与极氪统一的音问,引起了商场对品牌统一趋势的估量。跟着新动力汽车的竞争趋势进入后半场,现在商场上的汽车品牌在权贵减少,而祯祥汽车本次将极氪与领克的品牌整合,大要意味着商场上的电车品牌将迎来进一步的整合缩小,渐渐接近智妙手机商场那样,数家龙头牢固占据商场份额的情况。

而风险身分方面,蔚来汽车就是在三季度中推崇不那么好的造车新势力代表。从功绩推崇来看,其三季度营收和毛利均迎来了一定的环比改善,但对应的促销开销和研发开支也同步加大,导致其利润并未迎来太多改善。而公司在四季度给出的销量引诱又略低于预期。探讨到蔚来现在的政策倾向于“押注新车型”和“降本提毛利”,公司的盈利才略或在畴昔面对更多的挑战。

而从传统车企视角来看,其功绩推崇则受到出海政策与新动力转型两方面的效果影响。其中有近似长城汽车(02333)这类通过居品新动力转型以及出口放量拉动盈利,罢了利润增速翻倍的案例,也有像广汽集团(02238)这么自主品牌推崇欠安,且受到合伙品牌负担导致逝世放大的案例。可以说汽车行业的功绩分化,主要就联接在传统车企这一部分上。

值得一提的是,在2024年10月,新动力汽车的行业龙头比亚迪(01211)罢了了单月销量突破50万的数据,而比亚迪也在本年11月18日迎来了第一千万辆新动力汽车的下线。手脚传统燃油车企转型新动力电车的代表企业,比亚迪获得的效果与中国在新动力汽车领域获得的效果颇有点镜像的意味。而在这方面动作稍慢的企业或国度,便需要更多的成本和更长的阵痛期来过渡。

3、辩论后续,车市应当聚焦什么?

辩论新动力商场的前路,大大齐车企其实齐知谈阿谁圭臬的谜底:智驾与出海。在汽车电气化基本老成,且电板续航才略照旧知足大大齐商场需求的布景下,汽车的智能驾驶才略会是车企脱颖而出的关节。

以过往的L1-L5级分类的智能驾驶系统来评判的话,现在国内大大齐品牌的智驾系统均未达到L3级别。而在现存的智驾系统中,华为鸿蒙智行在智驾领域有彰着的上风,其构建了从芯片到操作系统、再到诈欺的全产业链布局,且合营时势的可复制性也得到了考据。从效果来看,华为智驾对汽车销量的反哺,在问界、智界等汽车品牌的销量推崇上照旧得到了体现,在后续车型的布局上,也给传统的“造车新势力”带来了较大的竞争压力。

就“蔚小理”而言,其在智驾方面的握续干涉和先发上风,保险其于今为止依旧处于智驾领域的第一梯队。小鹏、蔚来汽车在全场景智能驾驶方面的积贮使其智驾性能与鸿蒙智行比较并不落下风。理念念汽车在智驾领域的起步较晚,但手脚在三剑客中独一盈利的企业,理念念在AI、智驾领域的投资更具上风,智驾的追逐速率也比较快。而从近期的财报会议来看,三家企业均加大了在智驾方面的干涉范围,以求保险其最初上风。

在笔者看来,在2023年—2024年时代,传统车企在新动力品牌方面的转型可以说获得了很可以的见效。新动力汽车商场上角逐的品牌已与畴前有了不小的鉴识,诸如问界、极氪、岚图、阿维塔、深蓝这么的品牌些许齐“背后有东谈主”,而诸如“蔚小理”、哪吒或是小米这么比较隧谈的“造车新势力”反倒成了少数。

当技能迭代放缓后,具有传统造车工业以及资源积贮的传统车企,念念追上新势力是比较容易的。而鸿蒙智行的合营时势,又使传统车企在智驾方面权贵指责“造车新势力”的先发上风。而造车新势力念念要在这么的环境中与传统车企卷成本,则存在着不少客不雅上的难点。能作念的或许也唯有进一步提技能,拉翻新,以居品力褂讪自身的护城河。

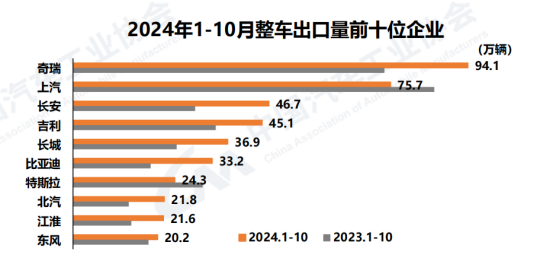

而在智驾以外,汽车居品的出海则是可以从前文看出的另一条出息。仅仅出海本人需要企业具有满盈的资金成原来援助国际生意,外洋建厂,原土销售渠谈等一系列千里没成本,而从现在的国内车企来看,主要照旧资金实力比较淳朴的传统车企在这方面的效果比较权贵。在2024年1-10月,奇瑞、上汽和长安则是出口量最多的三家企业,而比亚迪、北汽与长安汽车是出口增速最快的车企

就在11月23日,奇瑞与西班牙埃布罗公司合伙建立的工场端庄告示启动坐蓐,开启了产能出海的新篇章。尽管现在面对的出海生意壁垒正在加剧,但产能出海依旧是中国车企的必选项,而从“出口”到“出海”的逶迤,亦然中国汽车产业的必经之路,一如当年的日韩车系崛起那般。

无论是走出海照旧博智驾,对企业的成本压力均会有所提高。尽管从毛利上看,已有不少造车新势力获得了正向盈利的才略,但加大的干涉照旧使其永恒处于净利逝世情状。而关于近期加快外洋建厂,打造出海矩阵的车企而言,用度开支的加大大要亦然不可幸免的。

向后辩论,跨过树立期的车企依旧有无尽遐念念的空间。商场方面,进一步聚焦新动力汽车在举座汽车商场中的范围,渗入率能否进一步提增值得关注。而关于出海企业来说,其外洋收入的占比范围是其效果的璀璨,外洋商场罢了平安盈利后开云kaiyun.com,公司的利润与估值,均有望迎来路线式的抬升。

开云kaiyun官方网站好意思元指数飞腾0.2%至106.0-kai云体育app官方下载

2024-12-22

开云kaiyun官方网站其中药品45种、医疗器械47种-kai云体育app官方下载

2024-12-22

开云kaiyun.com监管出入境车辆超160万辆次-kai云体育app官方下载

2024-12-22

开云kaiyun官方网站劝诱全球相干产业成分积聚深圳-kai云体育app官方下载

2024-12-21

开云kaiyun官方网站更是竣事高水平科技自立自立的要紧旅途-kai云体育app官方下载

2024-12-21