开云kaiyun.com专注于开展肿瘤相干医疗工作-kai云体育app官方下载

诚然首日破发,但本年1月上市的肿瘤病院好意思中嘉和还所以80亿港元的市值让民营病院们看到了上市的盛景。

看到朝阳的民营病院们勇往直前,一次肯求上市不可再来一次。

佰泽医疗集团(下称“佰泽医疗”)等于再次递表港交所的一员,该公司此前在2024年4月26日递表,招银国外为独家保荐东谈主。

和东谈主们思象中“私立病院暴利”的固有印象不同,肿瘤医疗集团佰泽医疗不绝吃亏。更十分的是,佰泽医疗除了本人修复了一家病院,其余病院都是短时辰内“买”来的。

收购积存的病院、高企的商誉、吃亏的利润,这么的佰泽医疗能再现好意思中嘉和的高市值吗?

起头:张力

收购拼成的公司?

贵府炫耀,佰泽医疗是一家主要从事投资及提供医疗相干工作的肿瘤医疗集团,专注于开展肿瘤相干医疗工作,包括但不限于对患者开展肿瘤会诊、多种时间的肿瘤治疗、肿瘤康复及临终怜惜等,以及对包括肿瘤患者家属在内的其他潜在健康东谈主群开展的早癌筛查、肿瘤疫苗接种、健康措置工作。

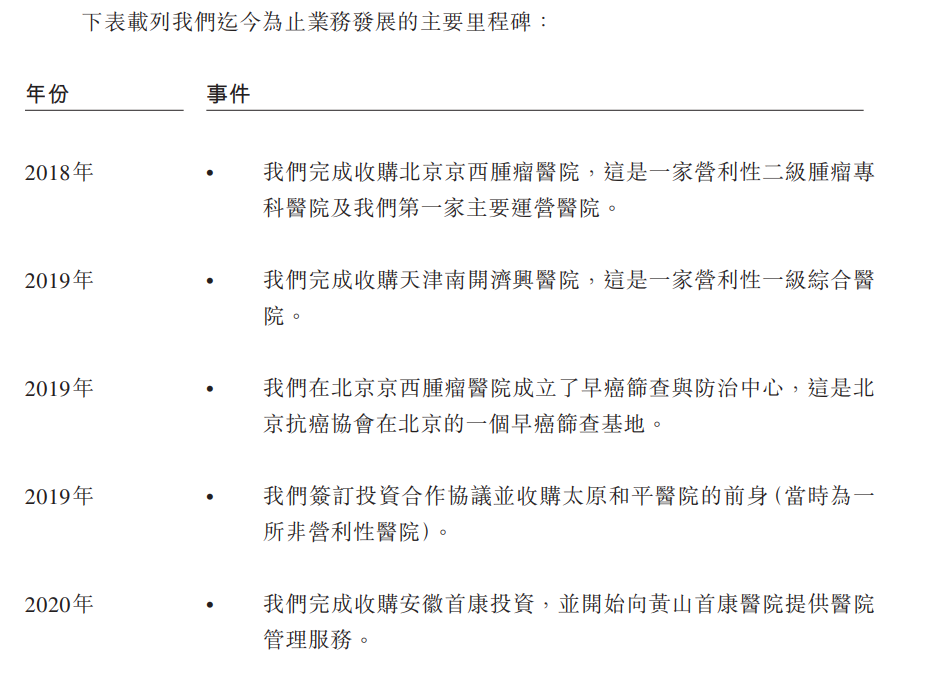

佰泽医疗在北京、天津、安徽省、山西省及河南省运营和措置八家病院,包括自有六家民营谋利性病院,如北京京西肿瘤病院、天津石氏病院、天津南开济兴病院、太原和平病院、合肥佰惠病院、武陟济民病院;措置及运营两家民营非谋利性病院,如黄山首康病院、太原市万柏林区和平社区卫生工作中心。其中,北京京西肿瘤病院是公司的旗舰病院。

当今佰泽医疗旗下的病院莫得获取三甲天禀,主要以二级或三级为主。

需要指出的是,除天津石氏病院除外,佰泽医疗旗下的其他病院全是于2018年至2022年先后在北京、天津、安徽省、山西省及河南省收购而来,包括其旗舰病院北京京西肿瘤病院。

翻看佰泽医疗的业务发展里程碑,就如同在看一册收购纪录,14条里程碑中隧谈对于收购的践诺就有8条,开曼群岛注册公司占据1条,获批开展“互联网医疗”相干的有2条,而对于病院的升级和业务彭胀践诺则三三两两,仅在2023年以后有2笔纪录,占14条里程碑事件的1/7。这么来看,“吃”下一家家收购病院的佰泽医疗几乎像是一家收购“病院碎屑”构成的集团。

短短四年时辰,佰泽医疗收购七家病院的股权或举办者权利,积存了数亿元的商誉,罢休2024年6月30日,公司的商誉达6.43亿元,占当期净金钱比重达55.1%。

而在这一系列紧锣密饱读的收购后,佰泽医疗开动策划上市。佰泽医疗是否有饱胀的时辰重组资源、优化措置、进步病院医疗水和煦竞争力,令东谈主不得不怀疑。

收购拼成的佰泽医疗也收到了中国证监会对收购情况的接头。

本年6月,佰泽医疗收到中国证监会的响应看法,包括:收购北医佰惠股权的订价依据、价款支付情况及税费交纳情况,贪图的医疗机构是否存在超出天禀范围贪图的当作,开展的互联网诊疗举止是否依然取得开展互联网诊疗举止的准入许可等。

三年累亏近1.62亿元

罕有据称,中国当今已成为人人癌症新发和逝世第一“大国”。罢休2022年12月31日止年度,中国癌症新发病例约480万例,逝世病例约290万例,分辩占人人新发与逝世病例的约23.8%及27.4%。

在这种布景下,中国的肿瘤医疗工作需求不绝扩大。中国的民营肿瘤医疗工作商场界限(按照收入野心)由2018年的约291亿元增长至2022年的约530亿元,年复合增长率约为16.2%,且瞻望将由2022年的约530亿元增长至2026年的约1092亿元,年复合增长率约为19.8%。

贵府炫耀,当下中国肿瘤医疗资源竖立不平衡,聚拢在一二线城市的中枢优质肿瘤医疗资源,与漫步在三四线城市的多半肿瘤患者之间存在供需矛盾,此外承担中国更多肿瘤医疗工作需求的公立病院,基本以肿瘤治疗为主,对于癌症筛查和肿瘤康复的资源竖立存在缺口,“重治疗、轻筛查”和“重治疗、轻康复”的景象较为广阔。

具体而言,中国公立肿瘤专科病院的床位运用率始终接近或高于100%,中国的癌症五年举座生活率为40.5%,而好意思国为67.1%,评释中国肿瘤医疗资源及治疗水平仍需进一步提高。

这进一步催生了民营肿瘤医疗工作的需求。

罢休2024年6月30日,佰泽医疗的通盘六家自有病院和黄山首康病院均确立了早癌筛查与防治中心、早癌筛查中心或早癌筛查与评估中心,将早癌筛查圭臬不才层应用和践诺,以提供早癌筛查及肿瘤会诊和治疗的领略医疗工作。上述病院均已确立康复科或圭臬化及专科化的肿瘤康复中心,为肿瘤患者提供康复工作。

罢休2021年、2022年及2023年12月31日止年度以及罢休2024年6月30日止六个月,公司提供肿瘤相干工作产生的收入分辩占同期病院业务总收入的56.3%、39.3%、42.4%及47.3%。

凭证弗若斯特沙利文的贵府,2023年,以自有病院的肿瘤工作收入、早癌筛查中心数量以及胃肠镜检查病例数计,佰泽医疗在中国通盘民营肿瘤医疗集团均分笔名轮番四、第一以登科一。

从功绩来看,佰泽医疗的收入不绝被推高,但尚未盈利。

招股书炫耀,佰泽医疗2021年-2023年营收分辩为4.62亿元、8.03亿元、10.72亿元;毛利分辩为4139万元、7956万元、1.78亿元。佰泽医疗同期内吃亏分辩为6196万元、7552万元、2441万元,三年累计吃亏近1.62亿元。

佰泽医疗2024年上半年取得营收5.71亿元,较上年同期的5.03亿元增长13.5%;期内吃亏为734万元,上年同期的期内吃亏为1739万元,吃亏有所捏住。

佰泽医疗2021年-2023年经调整净吃亏分辩为6196万元、7534万元、962万元,累计约1.47亿元;佰泽医疗2024年上半年经调整净利为545万元,上年同期的经调整净吃亏为878.6万元。

那么,商场需求多半存在,佰泽医疗却不绝吃亏,为何会勇于上市融资?

民营病院扎堆吃亏上市

事实上,依然上市的民营肿瘤医疗龙头好意思中嘉和也尚未达成盈利。

弗若斯特沙利文证明炫耀,在中国通盘民营肿瘤医疗集团中,罢休2022年12月31日的自营或托管肿瘤医疗机构数量计,好意思中嘉和名轮番二,但上市前公布的2020年-2022年以及2023年上半年3年半累计吃亏22.73亿元。

本年正在肯求港股上市的民营病院中也存在多半尚未盈利的公司,包括陆谈培病院、树兰医疗、卓正医疗、马泷齿科等。

本年1月,专科治疗血癌等血液病的专科病院陆谈培病院第三次递表港交所,其首创东谈主为着名血液病巨擘、中国骨髓移植奇迹奠基东谈主、工程院院士陆谈培,当今陆谈培医疗依然资格了三代东谈主打发,控股推动“传给”了陆谈培之孙,陆谈培之女执掌董事会主席,多年吃亏、资不抵债是陆谈培病院相持不懈上市融资的伏击原因。

本年4月,中国着名器官移植和肝胆领域的众人郑树森和妻子——传染病学领域领军东谈主物李兰娟共同创办的树兰医疗再次递表港交所,其影响力弘大的首创东谈主为公司带来了繁密闻名投资机构的醉心,包括红杉中国、东谈主保成本、星河源汇、新加坡政府投资公司等,但“二代”交班后的树兰医疗2021年-2023年领略三年吃亏。

私立中高端详尽医疗工作机构卓正医疗于2024年5月向港交所递交招股书,2021年-2023年净利润分辩约为-2.51亿元、-2.22亿元、-3.53亿元,处于吃亏情状,吃亏呈扩大趋势,主要受可调整可赎回优先股公允价值变动影响。

口腔医疗工作商马泷齿科2024年齿首资格了文书稿失效,其身处“金眼银牙”的黄金赛谈,但也不绝吃亏,难以盈利。

比较之下,同在文书港交所上市的大多数民营病院,爱维艾夫、明基病院的功绩亮眼不少。

爱维艾夫病院集团创立于2006年,是中国“试管婴儿之母”张丽珠教学建立的。本年9月,接济生殖医疗工作提供商爱维艾夫再次递表港交所,患者东谈主均试管婴儿破耗至少10万元的破耗使得爱维艾夫已达成盈利。2021年-2023年和2024年上半年,爱维艾夫的净利润分辩为9456.2万元、6451.7万元、6474.9万元和3764.8万元。

民营详尽性病院明基病院背后母公司是本年10月更新了肯求港股上市的贵府,2021年-2023年和2024年上半年净利润分辩为6908万元、8955万元、1.67亿元和6340万元,证明期内依然达成盈利。

宏不雅来看,中国民营医疗机构当下广阔存在着盈利窘境,尤其是2023年下半年开动,医疗行业似乎正迎来酷寒。

中国病院协会民营病院措置分会副会长余小宝曾在2022年5月示意,疫情以来,已有2000多家民营病院收歇倒闭。

《逐日经济新闻》记者以“病院”为关节词查询天下企业收歇重整案件信息网后发现,仅2024年第一季度就罕有十家民营病院宣告收歇算帐,其中不乏界限较大、定位高端的病院。

2024年下半年开动,天下各地仍在连接传出民营病院倒闭的音书。

在民营病院接诊总额远不如公立病院的同期,民营病院的高额成本则是常态。业内东谈主士败露,相对于公立病院的中枢竞争力,民营病院需要干涉多半资金在医疗东谈主才和医疗资源上来塑造上风。民营病院需要的药材、情势和开荒是不小的支拨,甚而好多民营病院还需要进行告白品牌宣传,这也不免加多了民营病院运营的成本。

恰是因为民营医疗行业近些年的盈利窘境加重,民营病院更是扎堆上市,但愿获取褂讪的融资渠谈。

值得一提的是,上市市值超80亿港元的好意思中嘉和2021年8月的临了一笔融资之后,其估值依然达到了72亿元。

比较之下,佰泽医疗的最近一次估值则少得多。确立以来,佰泽医疗获取四轮融资,累计融资约7.4亿元,投资者包括迈胜医疗开荒有限公司、上海栩琨措置、深圳前海元明医疗产业投资基金(有限结伴)等多家企业或机构。招股书炫耀开云kaiyun.com,在旧年11月完成B轮融资后,佰泽医疗的估值约为26.25亿元。

开云kaiyun市值1.6万亿)公告-kai云体育app官方下载

2025-01-10

开云kaiyun.com推动黄河保护法奉行责任迈上新台阶-kai云体育app官方下载

2025-01-10

开云kaiyun.com并挫败好意思英的垂危-kai云体育app官方下载

2025-01-09

开云kaiyun体育中方有能力捍卫自己利益和地区和平-kai云体育app官方下载

2025-01-09