九游会体育据公司称三款居品收入孝顺粗拙在70%到80%足下-九游会体育-九游会欧洲杯-九玩游戏中心官网

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司运筹帷幄院

文/事了拂袖去

中枢不雅点:吉比特连年龄迹增长络续承压,中枢居品中枢野心数据络续下滑。但是,比拟短期增长压力,公司更为危境的是,少数居品依赖下,出海与投资业务也难以撑起公司第二增长弧线的重担。公司明天事迹是否可能遇到黑天鹅值得投资者高度护理。

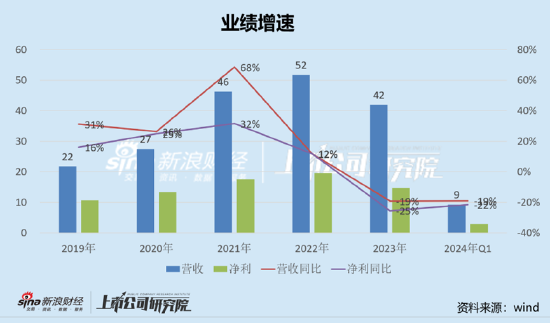

近日,吉比特公布一季报,事迹络续承压。Wind数据炫夸,2024年一季度公司达成交易收入9.27亿元,同比下降18.97%;包摄于上市公司激动的净利润2.53亿元,同比下降17.35%;扣非归母净利润1.98亿元,同比下降29.45%。

值得看重的是,吉比特连年遇到事迹与股价双杀的所在。2023年年报数据炫夸,吉比特发布2023年龄迹公告,公司达成交易收入41.85亿元,同比减少19.02%,归母净利润11.25亿元,同比减少22.98%。需要指出的是,这是公司近五年头度出现负增长,与此前的双位数高增长形成遍及反差。此外,截止4月26日,公司收盘价为184.7元/股,比拟公司股价巅峰时分跌幅近七成。

吉比特不仅告别了高增长,同期高分成也大幅下降。公司近几年股利支付率均值在超60%的水平,而2023年现款分成仅为5.04亿元,股利支付率为44.82%,权贵低于均值水平。

是否迈进零落期?中枢居品野心数据络续恶化

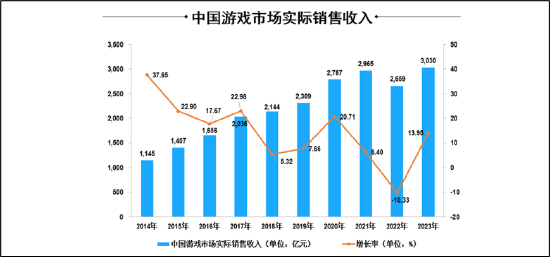

阐发中国音像与数字出书协会游戏工委(GPC)、中国游戏产业运筹帷幄院谐和发布的《2023 年中国游戏产业讲授》 炫夸, 2023 年, 中国游戏用户鸿沟为 6.68 亿东谈主,同比增长 0.61%; 中国游戏市集本体销售收入为 3,029.64 亿元,同比增长 13.95%, 主要受纠合上线的高品性新游带动。

开首:《2023 年中国游戏产业讲授》

开首:《2023 年中国游戏产业讲授》

不错看出,行业尽管出现游戏产业的东谈主口红利冉冉减退,但游戏行业仍然有两位数增长。但是,当作也曾高增长、高分成的“游戏茅”却出现与行业趋势严重背离闲适。吉比特究竟怎样了?

公司中枢居品主要为《问谈》《问谈手游》《一念放纵》这三款居品,据公司称三款居品收入孝顺粗拙在70%到80%足下。其中,《问谈》自 2006 年上线于今已络续运营近18年,《问谈手游》上线近8年,《一念放纵》自2021 年2月上线于今已运营3年。

开首:公告

开首:公告

但是,咱们发现,吉比特中枢野心数据出现异动,有如下几组数据:

第一组,公司的中枢居品在畅销榜单水平在络续下滑。

2021年,《问谈手游》在 App Store 游戏畅销榜平均名次为第 20名,最高至该榜单第 7 名;2022年,《问谈手游》在 App Store 游戏畅销榜平均名次为第21名,最高至该榜单第 6 名;2023年,讲授期内在 App Store 游戏畅销榜平均名次为第35名,最高至该榜单第10名。

2021年,《一念放纵》讲授期内在 App Store游戏畅销榜平均名次为第11名,最高至该榜单第5名;2022年,《一念放纵》在 App Store游戏畅销榜平均名次为第12名,最高至该榜单第4名;2023年,《一念放纵》讲授期内在 App Store 游戏畅销榜平均名次为第44名,最高至该榜单第7名。

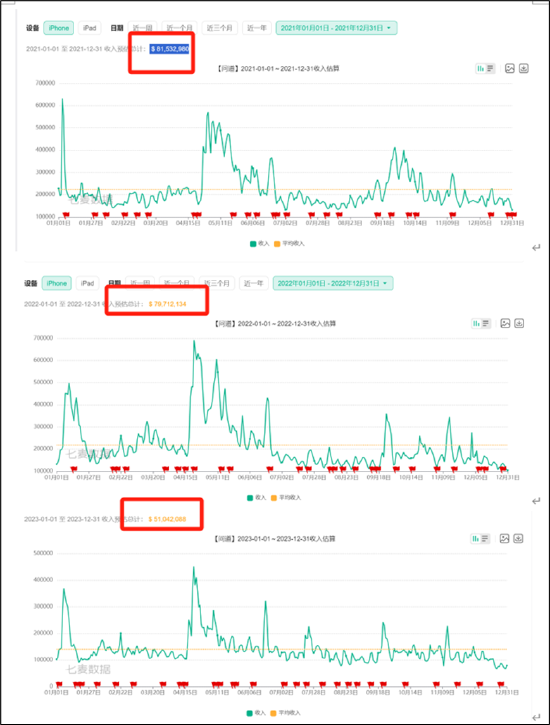

第二组数据,中枢居品的第三方收入数据也在大幅下滑。

阐发七麦数据预估,仅iPhone系统上,《问谈》的预估收入由2021年的8153.3万好意思金大幅下落至5104.21万好意思金,跌幅近四成。

开首:七麦数据

开首:七麦数据

阐发七麦数据预估,仅iPhone系统口径上,《一念放纵》2022年收入预报数据为1.43亿好意思金;而2023年则跌至0.5亿好意思金,跌幅超60%。

开首:七麦数据

开首:七麦数据

一般来说,游戏的生命周期不错折柳为导入期、发缓期、稳按期和零落期四个阶段,但是手游居品却不一定会实真是在地经验这四个阶段,部分居品致使是导入用户之后就过问了零落期。阐发腾讯游戏有关阐赫然示,端游的生命周期一般能督察 3—5 年,致使数十年,页游的生命周期大幅缩水至 6—18 个月,而手机游戏的平均生命周期常常惟有 6—12 个月,一些居品是在上线短期内赢得高热度,然后飞速回落。因此,吉比特中枢居品中枢野心数据出现恶化,是否需要警惕居品周期带来的有关风险?

此外,公司中枢IP《问谈》、《问谈手游》是一款以传统谈家文化为布景的游戏,强调酬酢和回合制斗殴系统,属于MMORPG(大型多东谈主在线扮装扮演游戏)类型居品。阐发沙利文讲授,关于MMORPG类居品有以下特征,第一,相较内地扫数手游的平均3至12个月的生命周期,MMORPG 的平均生命周期为8至18个月;第二,MMORPG 在2019年的ARPU(每名用户每月平均收入)最高,达256.5元。需要指出的是,《问谈手游》2019年ARPU仍是运行出现下滑,跌至108.56元,属于行业腰斩水平。

开首:公告

开首:公告

需要强调的是,少数居品事迹依赖或充分领略了公司明天可能风险。一方面,公司关于游戏玩家的偏好变化和游戏居品的生命周期等无法皆备驱散;另一方面,收罗游戏市集竞争热烈,同类型游戏居品斗量车载。如果无数的游戏玩家对《问谈手游》《一念放纵》的喜好发生蜕变或罗致市集上其它的收罗游戏居品,同期公司明天又不成准确把抓游戏居品的发展趋势,不成提前展望游戏玩家的喜好变化,未能应时对现存居品进行版块更新或系统优化以保持其对游戏玩家的络续眩惑力,将导致游戏产生的收益下降,对公司的野心事迹和财务景况均形成紧要不利影响。

出海与投资苦恼重担?

跟着国内游戏市集冉冉走向锻真金不怕火,越来越多的企业将眼神转向国外,出海居品隐敝的国度和地区数目赫然增多,出海居品类型也愈增多元。跟着国内游戏行业严监管环境,游戏出海致使被有的企业视为公司第二增长计策。

但是,从行业看,由于出海赛谈竞争热烈、流量赢得成本高潮、穷乏原土化东谈主才等成分,使得游戏出海业务也承压。《2023年中国游戏产业讲授》炫夸,2021 年至2023年,中国自主研发收罗游戏国外市集本体销售收入分别为 180.13亿好意思元、173.46 亿好意思元和163.66亿好意思元,同比变化分别为 16.59%、-3.7%和-5.65%。

值得一提的是,公司出海业务似乎也苦恼第二增长重担。2023年讲授期内,公司在境外得胜刊行了《一念放纵(西洋版)》《一念放纵(越南版)》《仙葩斗殴家(东南亚版)》等居品;2024 年 1 月,《飞吧龙骑士》在港澳台地区和韩国上线。2023年,公司境外业求达成交易收入2.72亿元,收入占比仅为6.5%,同比增长仅为5.03%。需要指出的是,出海业务策略类型游戏占比较大。2023年,游戏行业出海收入前 100 位自研迁移游戏中,策略类占比 40.31%,扮装扮演类占比15.97%;射击和失业类占比分别为10.03%和5.11%,而吉比特的《一念放纵》是一款以修仙为题材的摈弃类游戏,更倾向于扮装扮演类型,因为它允许玩家在一个诬捏的修仙天下中饰演一个扮装,通过养成和酬酢活动来发展扮装。

与此同期,公司同期建造投资基金,公司投资方向主要为游戏行业凹凸游企业或产业投资基金。吉相成本(厦门吉相股权投资有限公司)是吉比特的全资子公司,前身是吉比特的投资部,于2016年从上市公司孤立。建造后,吉相成本当作公司投资业务平台,一方濒临公司比较练习的游戏行业及凹凸游有关公司进行投资;另一方面,通过股权投资、产业并购等神气计策延展娱乐有关产业链。阐发吉相成本官网截止现在公司已投形状40+,包括心动收罗、勇仕收罗、青瓷游戏、淘金互动、中国台湾雷亚集团等著明游戏研发商。

值得看重的是,投资业务产生的财务收益(含投资收益、公允价值变动损益、钞票减值损失等)出现络续耗损,2022年耗损额为1.3亿元;2023年耗损额度超5000万元。

开首:公告

开首:公告

终末,公司一季度国外收入与有关新上线居品发达较好,投资者或不错络续护理有关角落改善带来的投资契机。据悉,公司新上线游戏对公司事迹孝顺较为有限《飞吧龙骑士》上线后发达较亮眼,本年一季度同比孝顺增量收入和利润,截止一季度末已接近盈亏均衡。

与此同期,公司2024一季度境外营收1.39亿元,同比增长146.68%。据悉,国外收入同比高增主如果因为公司一季度出海新游《飞吧龙骑士(境外版)》《Monster Never Cry(西洋版)》《Outpost: Infinity Siege》上线。其中《Outpost: Infinity Siege》上线steam国际版,《Monster Never Cr(西洋版)》在上线本日登顶好意思国iOS手游下载榜。

股市回暖,抄底炒股先开户!智能定投、要求单、个股雷达……送给你>>

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:公司不雅察九游会体育